ดาวน์โหลดสนุกแอปฟรี

ดาวน์โหลดสนุกแอปฟรีเครดิตบูโร เผย NPL ไทยจ่อ 4.75 แสนล้านบาท เตือนหนี้รถยนต์หลังเพิ่มขึ้น 18%

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) โพสต์ข้อความผ่านเฟซบุ๊กส่วนตัว ถึงหนี้เสียไทยโดยรายละเอียดดังนี้

หนี้กำลังจะเสีย, หนี้ SM, หนี้เลี้ยงงวด

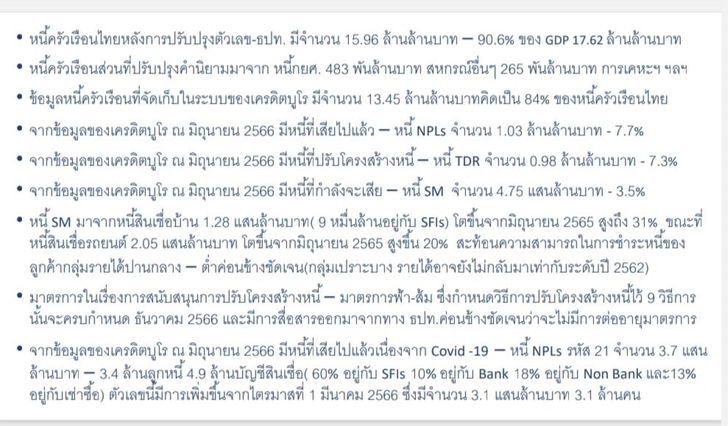

1. ตัวเลขล่าสุดของหนี้ครัวเรือนไทยที่มีการจัดเก็บในระบบฐานข้อมูลของเครดิตบูโรจากจำนวนประชากร 32 ล้านลูกหนี้ คิดเป็นเงิน 13.45 ล้านล้านบาท (หนี้ครัวเรือนไทยที่รายงานอย่างเป็นทางการคือ 15.96 ล้านล้านบาท) ส่วนที่ไม่ได้จัดเก็บในระบบของเครดิตบูโรหลักๆคือ หนี้สินเชื่อสหกรณ์ออมทรัพย์, เครดิตยูเนี่ยน, กยศ. เป็นต้น

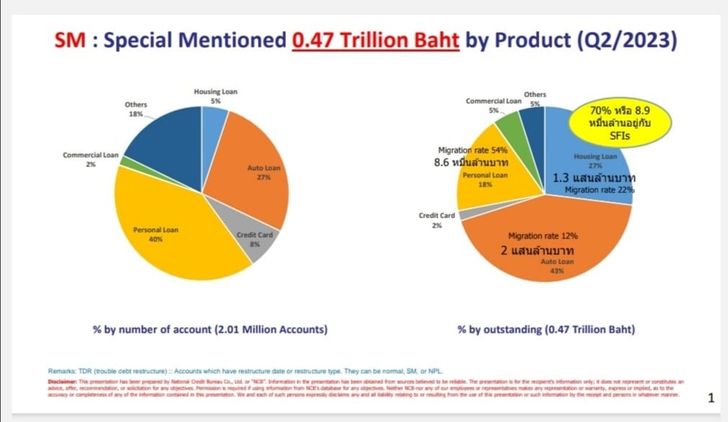

2. ตัวเลขที่แสดงใน 2 ภาพนี้คือ หนี้ที่กำลังจะเสีย, หนี้ SM, หนี้ที่กล่าวถึงเป็นพิเศษ (Special mention loan) หรือหนี้ที่มีการค้างชำระ 31-90 วัน แต่ยังไม่ข้ามเส้นการค้างชำระเกิน 90 วัน

3. จากภาพที่แสดงมันบอกว่า เรามีหนี้ที่กำลังจะกลายเป็นหนี้เสีย 4.75 แสนล้านบาท มันลดลงมาจากไตรมาสที่ 1 ของปี 2566 เดือน มี.ค. ที่มีอยู่สูง 6 แสนล้านบาท อย่างไรก็ตามเมื่อเราเข้าไปดูไส้ในจะพบว่า 2 แสนล้านบาท เป็นหนี้กู้ซื้อรถยนต์ 1.3 แสนล้านบาทเป็นหนี้กู้ซื้อบ้านในจำนวนนี้ 9 หมื่นล้านบาท เป็นลูกหนี้ของสถาบันการเงินของรัฐ ซึ่งก็จะสะท้อนไปที่บ้านราคาไม่แพง กลุ่มรายได้ปานกลาง, รายได้น้อย นอกจากนี้ยังมีหนี้ Ploan อีก 8.6 หมื่นล้านบาท

4. ตัวเลขหนี้กำลังจะเสียลดลงมาจากไตรมาสที่แล้วที่พุ่งไประดับ 6 แสนล้านบาท จนผู้คนตกใจและลดลงมาเป็น 4.75 แสนล้านบาท ถ้าเราคิดต่อว่าอัตราการไหลไปเป็นหนี้เสียหรือกลายไปเป็นหนี้ NPLs แล้วจะพบว่าจากข้อมูลที่สื่อมวลชนสอบถามในวันแถลงข่าวของ ธปท. นั้นพบว่า Migration rate ของสินเชื่อบ้านอยู่ที่ 22%, สินเชื่อรถยนต์ 12%, สินเชื่อส่วนบุคคล 54% และบัตรเครดิต 57% อัตราส่วนนี้บอกอะไรกับเราบ้าง มันก็เป็นตัวบอกว่า หนี้เสียที่จะไหลมาจากหนี้กำลังจะเสียนั้นมันคงจะยังไม่เป็นขนาดถล่มทลาย แบบตกหน้าผากันแต่ก็อย่าลืมว่าการค้างชำระในส่วนของหนี้ที่มีหลักประกันเช่นรถยนต์, บ้านที่อยู่อาศัยนั้น เป็นอะไรที่ไม่น่าจะสบายใจนัก ประกอบกับเรายังมีเรื่องของค่าครองชีพ, ค่าไฟฟ้า ค่าน้ำมันเชื้อเพลิงอีกส่วนหนึ่งที่ค่อยๆเพิ่มขึ้น แรงกดดันจากค่าใช้จ่ายตรงนี้มันจะมาเบียดรายได้ที่ไม่ค่อยจะแน่นอน มั่นคง เพียงพอที่จะรองรับการเอาไปชำระหนี้ในแต่ละเดือนได้ให้ไม่เกิดการค้างชำระได้ขนาดไหน

ผมนำตัวเลขนี้มาเสนอเพื่อให้ท่านที่สนใจได้ตระหนัก อย่าตื่นตระหนก แต่ต้องคิดให้ตก คิดให้ออก คิดให้ได้ว่า ถ้าเราเป็นลูกหนี้ที่เลี้ยงงวดการจ่ายหนี้เดือนชนเดือนแล้ว เราควรรีบเข้าไปขอคำปรึกษา ทางด่วนแก้หนี้ คลีนิคแก้หนี้ หรือโทร 1213 เพื่อขอความช่วยเหลือได้แล้วหรือยังในตอนนี้

นอกจากนี้ ยังระบุถึง หนี้เสีย, หนี้มีปัญหา, หนี้ NPLs, หนี้ปรับโครงสร้าง โดยมีรายละเอียดดังนี้

1. ณ สิ้นเดือน มิ.ย. 66 จากการประมวลผลจากฐานข้อมูลสถิติที่เอาตัวตนออกไปแล้วของเครดิตบูโรพบข้อเท็จจริงว่า หนี้ครัวเรือนไทยทั้งก้อนหลังการปรับปรุงข้อมูลโดย ธปท. เรามีตัวเลขอยู่ที่ 15.96 ล้านล้านบาท คิดเป็น 90.6% ของ GDP ที่สะท้อนว่าเศรษฐกิจของเรามีปัญหาในเรื่องนี้

- เรามีปัญหาแล้ว

- เรามีปัญหาอยู่

- เรามีปัญหาต่อ(อีกซักพัก)

- เรายังออกจากกับดักตรงนี้ไม่ได้ในเวลานี้

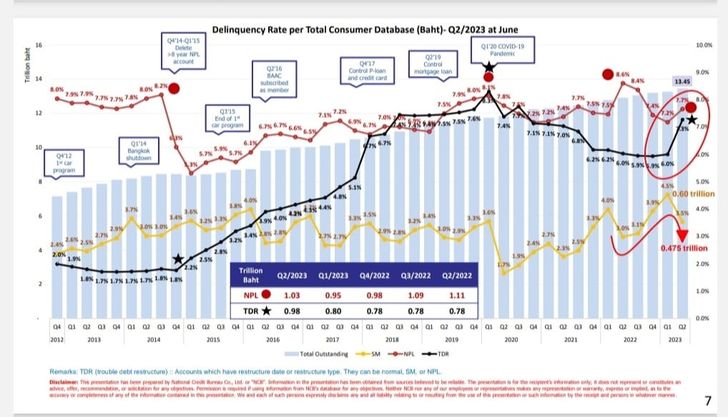

2. ตัวเลขหนี้ครัวเรือนไทย 13.45 ล้านล้านบาท จัดเก็บอยู่ในระบบของเครดิตบูโรครับ ครอบคลุม 32 ล้านลูกหนี้ ที่เป็นหนี้กับสถาบันการเงินไทยกว่า 135 แห่ง หนี้เสียไปแล้วรอการแก้ไขในตอนนี้กลับมาแตะระดับ 1 ล้านล้านบาท อีกครั้งในเดือน มิ.ย. 66 ที่ระดับ 1.03 ล้านล้านบาท คิดเป็น 7.7% เมื่อไตรมาส 1ปี 2566 มันอยู่ที่ 9.5 แสนล้านบาทครับ คำถามคือมันจะไปต่อหรือไม่ คำตอบคือมันต้องไปต่อแน่ด้วยสถานการณ์ทางเศรษฐกิจแบบยังไม่ฟื้นตัวเต็มที่และทั่วถึง ประกอบกับจะมีการชักคืนมาตรการช่วยเหลือออกตามแผน แล้วกลับไปใช้มาตรการตามปกติเดิมมารองรับ ตามการคาดการณ์จะไม่ไหลมาแบบรุนแรง แต่มีโอกาสเพิ่มแน่ๆ ท่านที่สนใจพิจารณาได้จากกราฟสีแดงที่ปรากฎในภาพด้านล่าง

หนี้ตัวที่สองคือหนี้เสียที่เอาไปปรับโครงสร้าง เอาไปซ่อม เพื่อให้กลับมาเป็นหนี้ดี จ่ายได้ ตรงนี้มีจำนวน 9.8 แสนล้านบาท เพิ่มขึ้นจากไตรมาสที่ผ่านมาที่อยู่ที่ระดับ 8แสนล้านบาท แน่นอนว่ามาจากการเร่งเข้าไปช่วยเหลือ, ช่วยปรับโครงสร้างหนี้ตามมาตรการที่ออกแบบมาโดย ธปท. ทุกท่านที่สนใจดูได้จากเส้นสีดำนะครับ ดูว่ากราฟมันเชิดหัวขึ้น ถ้าปรับแล้วรอดก็เป็นหนี้ดี, ถ้าปรับแล้วทำไม่ได้ ยังจ่ายไม่ได้ก็ต้องปรับอีกหรือปล่อยไหลเป็นหนี้เสีย

3. ไส้ในของหนี้ที่เสียไปแล้วหรือหนี้ NPLs ประกอบด้วย

หนี้กู้ซื้อรถยนต์เกือบ 2 แสนล้านบาท หนี้กู้ซื้อบ้าน ที่อยู่อาศัย 1.8แสนล้านบาท หนี้ Ploan 2.5แสนล้านบาท บัตรเครดิต 5.6หมื่นล้านบาท หนี้เกษตร 7.2หมื่นล้านบาท เป็นต้น ที่น่าสังเกตคือหนี้กู้มาซื้อรถยนต์นั้นมันเพิ่มขึ้นจากกลางปีที่แล้ว มิถุนายน 2565 สูงถึง 18% อันนี้ต้องยอมรับว่ากลิ่นไม่ค่อยดี

แม้ว่าทุกๆคนกำลังรอกลิ่นแห่งความเจริญงอกงามทางเศรษฐกิจในอนาคตตามที่แต่ละคนวาดหวังแต่กลิ่นแห่งความเป็นจริงวันนี้และในระยะอันใกล้มันส่งผ่านตัวเลขออกมาแบบทำให้ไม่สบายใจ ไม่สบายเนื้อสบายตัวเอาเสียเลยในเวลานี้

เส้นกราฟสีเหลืองคือหนี้ที่กำลังจะเสีย หนี้กล่าวถึงเป็นพิเศษ หนี้ SM กราฟปักหัวลงจาก 6แสนล้านบาท มาเป็น 4.75แสนล้านบาท พระเอกยังคงเป็นหนี้กู้มาซื้อรถยนต์นะครับ 2แสนล้านบาท

หนี้เสียต้องเร่งแก้ไข เริ่มต้นได้อย่างไรให้ยั่งยืน มาตรการที่ช่วยให้ยืน จะต้องคืนในปลายปี แล้วชีวีจะเดินไปอย่างไร

ทั้งนี้ นายสุรพล ยังได้ระบุถึง หนี้เสียเนื่องจากได้รับผลกระทบจาก covid-19 โดยมีรายละเอียดดังนี้

หลังจากที่ผมได้เขียนถึงหนี้เสีย, หนี้ NPLs, หนี้ปรับโครงสร้างหนี้, หนี้ TDR, หนี้กำลังจะเสียหรือหนี้ SM ไปแล้ว ได้มีผู้คนสนใจส่งคำถามมายังผมถึงเรื่องลูกหนี้ที่ได้รับผลกระทบจาก covid-19 จนกลายเป็นหนี้เสีย ที่เราๆท่านๆเรียกว่าหนี้เสียรหัส 21 นั้นว่า ณ มิถุนายน 2566 นั้นเป็นอย่างไร

จากภาพข้อมูลที่นำเสนอด้านล่างจะเห็นว่า จากหนี้เสีย, หนี้ NPLs ทั้งหมด 1.03 ล้านล้านบาทนั้น เป็นหนี้เสียรหัส 21 มีจำนวน 3.7แสนล้านบาท คิดเป็นจำนวนรายลูกหนี้ 3.4ล้านคน ข้อสังเกตที่สำคัญคือ จากไตรมาสที่ 1ปี 2566 หรือเมื่อสามเดือนก่อนตัวเลขมันอยู่ที่ 3.1แสนล้านบาท การเพิ่มของจำนวนเงินและจำนวนรายทั้งๆที่มีการเร่งปรับโครงสร้างหนี้ตามมาตรการแบบมุ่งเป้าอย่างเต็มกำลัง สะท้อนให้เห็นถึงความอ่อนแรงของความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ที่ชัดเจน คำถามคือในระยะเวลาที่เหลือก่อนชักเอามาตรการปรับโครงสร้างหนี้ระยะยาวหรือมาตรการฟ้าส้มออกไปในปลายปี ธันวาคม 2566นี้ จะส่งผลให้เกิดความอืด, ความหนืดในการเร่งจัดการหนี้เสียเป็นหนี้ดีตามที่มุ่งหวังหรือไม่

ผมได้แต่ภาวนาให้ลูกหนี้เกรดดีๆในช่วงก่อนโควิดเหล่านี้ได้มีโอกาสกลับมาเป็นหนี้ดีได้อีกครั้ง และหากจะมีมาตรการที่ชัดเจน ถูกฝาถูกตัวออกมาสำหรับกลุ่มนี้เพิ่มเติม ไม่ตัดออกก็จะเป็นกุศลสำหรับเศรษฐกิจไทยเป็นอย่างยิ่ง

ขอขอบคุณ

ข้อมูล :FB: surapol.opasatien

.jpg?ip/crop/w350h197/q80/jpg)

.jpg?ip/crop/w350h197/q80/jpg)

.jpg?ip/crop/w350h197/q80/jpg)

.jpg?ip/crop/w350h197/q80/jpg)

.jpg?ip/crop/w350h197/q80/jpg)