#โสดแล้วสุข...ไม่จริงเสมอไป มีคู่ก็สุขยาวๆ ได้

ศูนย์ Customer Insights by TMB Analytics เผยผลการศึกษาคนมีครอบครัวมีความสุขมากกว่าคนโสด แม้แบกภาระทางการเงินอ่วม แต่ถ้ามีการวางแผน บริหารจัดการหนี้ เตรียมความพร้อมให้ชีวิต ก็สามารถมีความสุขได้ยาวๆ

“อัตราการเพิ่มขึ้นของคนโสดมีเยอะก็จริง แต่กลุ่มคนแต่งงานยังเป็นโครงสร้างหลักของครอบครัวไทย” จากรายงาน UNFPA ล่าสุดพบว่ากว่าสองทศวรรษที่ผ่านมาโครงสร้างครอบครัวไทยเปลี่ยนแปลงไปอย่างรวดเร็วทั้งขนาดของครอบครัวที่เล็กลง และลักษณะครอบครัวอยู่คนเดียวหรือที่กลุ่มคนโสดมีบทบาทเพิ่มขึ้นอย่างเห็นได้ชัด แต่โครงสร้างที่อยู่เป็นครอบครัวยังมีถึง 84% ในขณะที่คนโสดมีเพียง 13.9%

“แต่งงานหรือมีครอบครัวแล้วต้องแบกภาระหนัก ทำให้ไม่มีความสุข” เป็นคำกล่าวที่เราได้ยินคุ้นหูโดยเฉพาะกลุ่มคนที่ปักธงอยู่ฝั่งคนโสด เหตุมองคนแต่งงานมีครอบครัวแล้ว มักไม่ค่อยมีความสุขในชีวิตเพราะมีภาระทางการเงินสูง ไม่สามารถใช้ชีวิตแบบสายช็อป สายเที่ยว สายกิน ได้เต็มที่ ต้องใช้ชีวิตตามแบบแผนตลอด

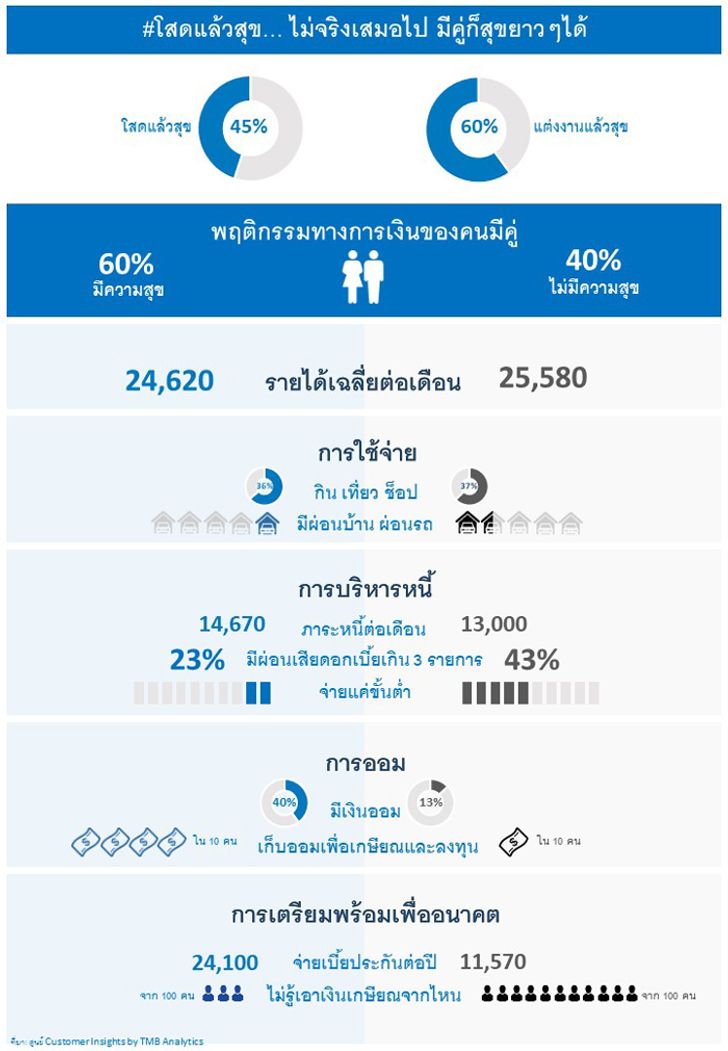

แต่จากการศึกษากลุ่มคนที่มีระดับรายได้ใกล้เคียงกัน พบว่า “คนแต่งงานแล้ว มีความสุขมากกว่าคนโสด” โดยพบว่า 60% ของคนแต่งงานบอกรู้สึกมีความสุขในชีวิต ในขณะที่คนโสดทั้งแท่งมีความสุขแค่ 45% นอกจากนี้ การศึกษายังพบว่าร้อยทั้งร้อย คนจะมีความสุขได้ต้องมีความสุขทางการเงินมาก่อน เราจึงมาเจาะดูว่าคนแต่งงานที่มีความสุขและไม่มีความสุข มีพฤติกรรมทางการเงินแตกต่างกันอย่างไร

เริ่มจากพฤติกรรมการใช้จ่ายพบว่ากลุ่มที่มีความสุขและไม่มีความสุข มีค่าใช้จ่ายพื้นฐาน และค่าใช้จ่ายไม่จำเป็น อย่างท่องเที่ยว ช็อปปิ้ง ที่ไม่แตกต่างกัน แต่กลุ่มคนที่ไม่มีความสุขพบว่ามีค่าใช้จ่ายเพิ่มขึ้นจากภาระเลี้ยงดูและค่าเล่าเรียนบุตร และค่าใช้จ่ายในการผ่อนบ้าน ผ่อนรถ เป็นสัดส่วนที่สูงกว่า

แต่ไม่ใช่ว่ามีหนี้แล้วจะมีความสุขไม่ได้ เพราะจากผลสำรวจพฤติกรรมการเป็นหนี้ พบว่า กลุ่มคนที่มีความสุขก็มีการก่อหนี้เช่นกัน แต่มีการบริหารจัดการหนี้ที่ดีกว่า เช่น เลือกวิธีการผ่อนชำระที่ไม่มีดอกเบี้ย หรือจ่ายหนี้ที่ดอกเบี้ยสูงๆก่อน อีกทั้ง ส่วนใหญ่ยังมีรายการผ่อนที่โดนคิดดอกเบี้ยเพียง 1-2 รายการ ขณะที่เกือบครึ่งของคนที่ไม่มีความสุข มีรายการที่ต้องผ่อนชำระแบบเสียดอกเบี้ยมากกว่า 3 รายการขึ้นไป และมักเลือกวิธีการชำระหนี้แบบจ่ายแค่ขั้นต่ำ แถมยังมีบางส่วนจ่ายหนี้ช้ากว่ากำหนดด้วย

พฤติกรรมการออม พบว่าในกลุ่มคนที่มีความสุข มีสัดส่วนคนที่มีเงินออม สูงกว่าในกลุ่มคนที่ไม่มีความสุขถึง 3 เท่า อีกทั้งยังมีรูปแบบในการเก็บออมบางอย่างที่แตกต่างกัน กล่าวคือ ทั้งสองกลุ่มมีการออมสำหรับพอไว้ใช้ยามฉุกเฉินเป็นพื้นฐาน แต่เราพบว่ากลุ่มคนมีความสุขมีรูปแบบการออมเพื่อวัยเกษียณกับการเก็บออมเพื่อลงทุนเป็นสัดส่วนสูงกว่ากลุ่มคนที่ไม่มีความสุขถึง 2 เท่า

คนมีความสุขมีการเตรียมความพร้อมในชีวิตที่ดีกว่า ยกตัวอย่างเช่น ค่าใช้จ่ายรักษาพยาบาล แม้ทั้งสองกลุ่มจะเลือกใช้ เงินตัวเองจ่ายก่อนเป็นพื้นฐาน แต่ในกลุ่มมีความสุขจะมีการซื้อประกันสุขภาพไว้มากกว่ากลุ่มไม่มีความสุข ซึ่งสะท้อนให้เห็นถึงกลุ่มมีความสุขมีการป้องกันความเสี่ยงในด้านค่าใช้จ่ายยามเจ็บป่วยไว้รองรับ โดยค่าใช้จ่ายเกี่ยวกับประกันสุขภาพและประกันอื่นๆเฉลี่ยต่อปีอยู่ 24,100 บาท มากกว่ากลุ่มไม่มีความสุขสองเท่า และกลุ่มที่มีความสุขเกือบทั้งหมดก็มีการวางแผนเกี่ยวกับเงินที่จะใช้ยามเกษียณแล้ว ขณะที่กลุ่มไม่มีความสุขเป็นจำนวนกว่า 11% สารภาพว่ายังไม่รู้จะเอาเงินจากที่ไหนมาใช้ในยามเกษียณ

“ศูนย์ Customer Insights by TMB Analytics เป็นศูนย์วิเคราะห์มุมมองใหม่ๆด้านการพฤติกรรมทางการเงิน เพื่อสร้างการตระหนักรับรู้ ความเข้าใจ เพื่อนำไปสู่การวางแผนการเงินส่วนบุคคลให้เหมาะสมยิ่งขึ้น” นำเสนอผลการศึกษาวิเคราะห์สถานการณ์ทางการเงินของคนไทยตลอดเส้นทางทั้งการออม การใช้จ่าย การลงทุน ตลอดจนการป้องกันความเสี่ยง ซึ่งสามารถสะท้อนอะไรหลายๆอย่างเกี่ยวกับพฤติกรรมการใช้ชีวิต รวมถึงปัจจัยต่างๆที่มีผลต่อพฤติกรรมในด้านต่างๆ